В четвъртък, 12 септември, Европейската централна банка обяви второто си намаление на лихвените проценти за тази година:

Днес Управителният съвет взе решение да понижи с 25 базисни пункта лихвения процент по депозитното улеснение – лихвения процент, чрез който се определя позицията на паричната политика. Въз основа на актуализираната оценка на Управителния съвет за инфлационните перспективи, динамиката на базисната инфлация и силата на трансмисията на паричната политика сега е целесъобразно да се предприеме още една стъпка към смекчаване на степента на ограничаване на паричната политика.

С други думи, водещият лихвен процент на ЕЦБ вече е намален от 3,75% на 3,5%. Това решение идва почти година след като ЕЦБ повиши същия лихвен процент от 3,75% на 4%, където той остана до юни тази година.

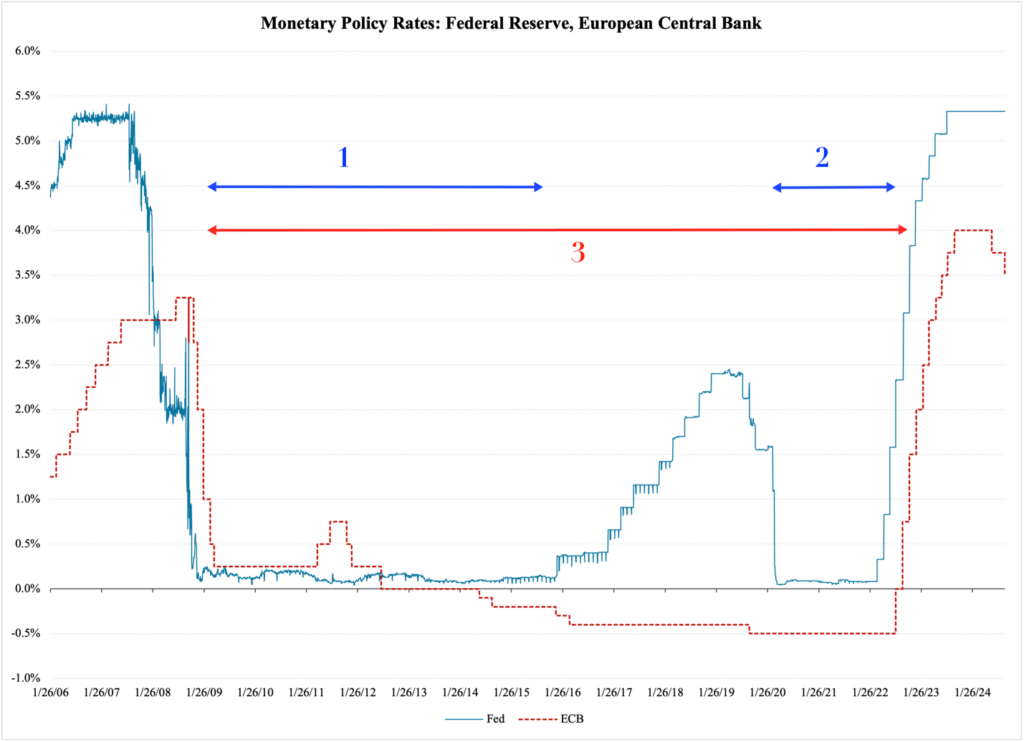

За разлика от Федералния резерв ЕЦБ постепенно оттегли по-строгата парична политика, която въведе в отговор на бързото нарастване на инфлацията през 2021 г. Както се вижда от фигура 1, необичайно е ЕЦБ да изпреварва ФЕД с паричната си политика: обикновено американската централна банка е тази, която прави даден политически ход, а европейският ѝ колега я следва.

Фигура 1 обаче показва друг, по-важен момент от паричната политика. Погледнете „разликата“ между високите лихвени проценти през 2006-2008 г. и връщането към високи лихвени проценти през 2022 г. В Америка този разрив се разделя на три епизода – т.нар. количествени улеснения при председателя на Фед Бен Бернанке (1), затягането на паричната политика при Джанет Йелън и пандемично реагиращото връщане към много ниски лихвени проценти (2) при Джером Пауъл, настоящия председател на Федералния резерв.

От друга страна, в Европа периодът на много ниски лихвени проценти беше един дълъг епизод (3):

Когато тези две централни банки започнаха отново да повишават лихвените проценти, това обикновено се отчиташе като извънредна мярка за борба с инфлацията. Макар и само по себе си правилно, то беше и връщане към по-нормална парична политика:

Федералният резерв повиши лихвения процент по федералните фондове приблизително до нивото му отпреди 15 години;

ЕЦБ повиши лихвения процент по депозитното улеснение с около един процентен пункт в сравнение с най-високата му стойност през 2006-2008 г.

ФЕД се опита да нормализира лихвения процент през 2016-2018 г., но когато мандатът на Джанет Йелън изтече, президентът Тръмп реши да не я номинира отново. За разлика от нейния наследник Джером Пауъл тя не се вслуша в критиките му, че лихвените проценти трябва да бъдат по-ниски.

Йелън беше права: лихвените проценти нито трябва, нито трябва да бъдат толкова ниски, колкото бяха по време на епизоди (1), (2) и (3). При толкова ниски лихвени проценти има многобройни проблеми, които трябва да имаме предвид сега, когато нашите централни банки отново понижават определящите политиката си лихвени проценти.

Един от проблемите на ниските лихвени проценти е, че те създават евтини кредити. Когато домакинствата и предприятията имат достъп до кредити в изобилие, те инвестират в капиталовите пазари, предимно в недвижими имоти и акции. Тогава цените – стойностите на тези пазари – нарастват по-бързо, отколкото би заслужавала тяхната производствена стойност, което води до спекулативен балон. Крайният резултат е повишена волатилност и висок риск от разпространяване на ефекта в цялата икономика.

Освен това ниските лихвени проценти насърчават правителствата да харчат прекомерно много пари назаем. Ако тези бюджетни дефицити след това се монетизират от централните банки, получаваме възможно най-опасната рецепта за висока инфлация.

На този етап рискът от подновяване на инфлацията вследствие на монетизирането на дефицита е нулев. Въпреки това, ако ЕЦБ и Фед започнат дълга поредица от понижения на лихвените проценти, в крайна сметка ще се върнем към момента, в който от политическа гледна точка за законодателите е много по-евтино да вземат пари назаем, отколкото да финансират правителството чрез данъци. Щом достигнем тази точка, ще е време да преразгледаме риска от нов инфлационен епизод.

Междувременно големият въпрос за срещата на Комитета по отворения пазар на Федералния резерв е: с колко ще бъде намален лихвеният процент по федералните фондове?

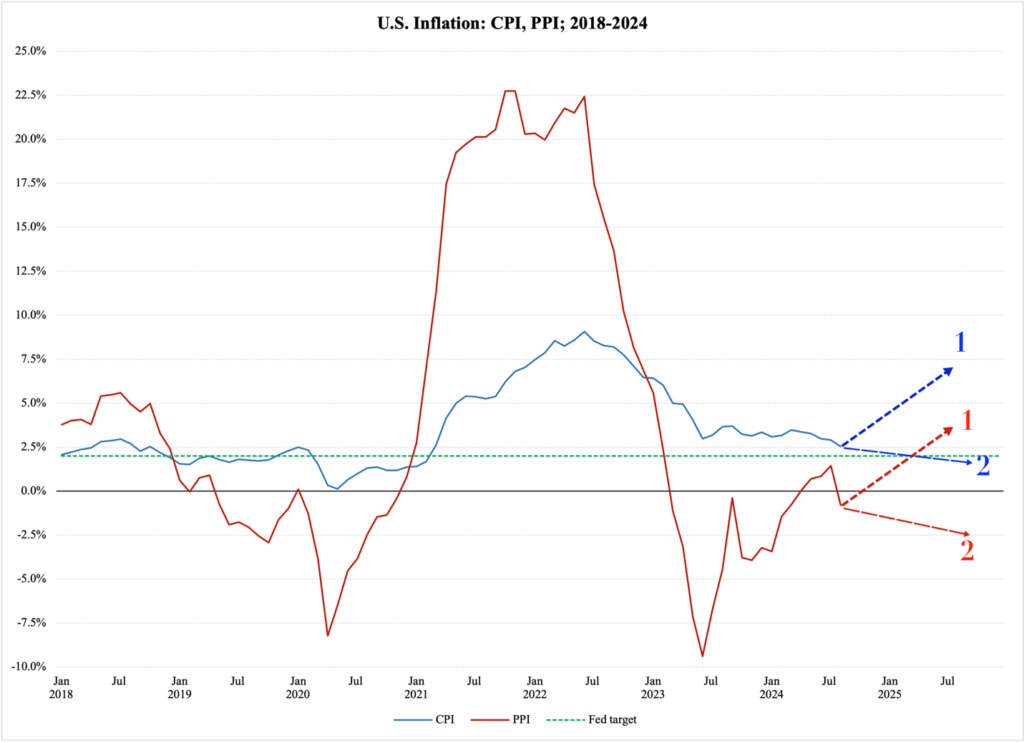

Отговорът се крие отчасти в това, което току-що се случи с индексите на потребителските и производствените цени, CPI и PPI, или потребителските и производствените цени. Индексът на потребителските цени от миналата седмица показва годишна инфлация от 2,53%, което е значителен спад спрямо 2,89% през миналия месец. Въпреки това смятам, че това е отклонение, а не понижение на инфлацията, обусловено от тенденцията. Равнището на активност в американската икономика остава твърде високо, за да позволи подобно охлаждане на инфлацията на потребителските цени.

Цените на производител се понижиха с 0,8% на годишна база. Това означава връщане към дефлация на PPI след четири месеца на покачване на производствените цени. Това понижение обаче вероятно е статистическо изключение, част от модел на колебливост на производствените цени, който не е налице при потребителските цени.

Ако съм прав, през следващите месеци ще видим по-малко агресивна версия на Тенденция 1 от Фигура 2:

Потребителските цени са тясно свързани с цените на производител, но обикновено с разлика от два месеца.

Ако Федералният резерв се опасява от Тенденция 1, то на заседанието на FOMC ще има намаление на лихвения процент само с 0,25 процентни пункта. Ако, от друга страна, Фед е стигнал до заключението, че сме се върнали към епоха на ценова стабилност, тогава той ще приеме някаква версия на Тренд 2 и вероятно ще намали лихвения процент по фондовете с 0,5 процентни пункта.

Ексклузивно за България съдържание за „Консерваторъ“ от нашите партньори „The European Conservative„